Бедность и богатство отдельно не существуют. Они всегда в паре. Российская нищета вопиюща, потому что она порождена вопиюще расточительной роскошью. Так и мировая нищета вопиюща в соседстве с благополучием золотого миллиарда. В обоих случаях они взаимно обусловлены. И именно они представляют главную угрозу молодому веку. Мировой терроризм, непрерывные малые войны имеют прямую связь с проблемой бедности. Глобальное общественное сознание понимает эту опасность, но на пути её разрешения стоит противоборство разума и алчности.

Масштаб, глубина бедности измеряются не столько уровнем потребления, сколько глубиной раскола, дифференциации населения, количественным соотношением достаточно представительных слоёв, крайних на шкале «бедность—богатство». Для России это соотношение достатка 15 миллионов утвердившихся в великой криминальной перестройке и такой же по численности толпы облапошенных. Это важное соотношение обозначают не очень выразительным иностранным термином «дециль», который можно заменить на «коэффициент нищеты», когда он как у нас измеряется десятками единиц, или «коэффициентом благополучия», когда как на Западе колеблется в пределах от 4 до 8. У нас он, родной, превышает число 25, переваливает за все приличные рамки.

Российская бедность удивительна тем, что в неё погружены творцы, созидатели громадного национального богатства страны. Те, кто нашёл и обустроил её сырьевые клады, накопил потрясающий индустриальный, оборонный, научный капитал. Им, нынешним пенсионерам, одному из механизмов передела совокупного национального дохода, названному пенсионной реформой, посвящён нижеследующий разговор.

Крах реформы

Как сенсация на экраны и страницы прорвалась новость: пенсионная реформа провалилась! Однако новость эта с бородой. О несостоятельности реформы профессионалы предупреждали ещё на стадии обсуждения. В океане бесчисленных оценок, советов, пожеланий, предположений и предложений не сразу разглядишь главное. Поясним кратко и нарисуем суть реформы на схеме.

Показатели провала

1. ПЕНСИЯ ОСТАЁТСЯ НИЩЕНСКОЙ. Положение не улучшается, относительное обнищание увеличивается — этот показатель главный. Половина пенсионеров имеет достаток ниже официального прожиточного минимума. Минимальная пенсия в феврале — 1465 руб. — далеко не дотягивает до прожиточного минимума 2290 руб. Получающие трудовую пенсию влачат жалкое существование. Это провал-1.

2. ДЕФИЦИТ ПФ НАРАСТАЕТ. Ныне Пенсионный фонд не в состоянии обеспечить даже нищенскую пенсию, разграблен чиновниками, а в ответственные предвыборные годы президент наказал существенно увеличить её размер. Увеличение уровня пенсий до прожиточного минимума остаётся в программе на ближайшую перспективу. Откуда брать деньги? Дефицит Пенсионного фонда в 2007 году (ПФ-07) достигнет 88 млрд («СР», 10.10.06). Это провал-2.

3. КОЭФФИЦИЕНТ ЗАМЕЩЕНИЯ ЗП ПЕНСИЯМИ ПОСЛЕДОВАТЕЛЬНО СНИЖАЕТСЯ. В условиях изначально очевидного кризиса системы пенсионные власти настойчиво и безуспешно пытаются решить его опять-таки за счёт обворованных пенсионеров. Ради этого снижают уровень замещения средней заработной платы (ср. ЗП) средней пенсией. Так, в 2002 году средняя пенсия составляла 32%, а в «благополучном» 2006 году только 25%. Известно, что уровень замещения зарплаты зависит единственно от воли властей, управляющих пенсионными ресурсами. Это провал-3.

4. «СЕРЫЕ» СХЕМЫ ОПЛАТЫ ТРУДА СОХРАНИЛИСЬ. Авторы реформы аргументировали её необходимость, в частности, тем, что в итоге из тени выйдут «серые» зарплаты. Тогда в ГБ и ПФ поступит мощный поток как подоходного, так и социальных налогов, появятся дополнительные ресурсы, откроются новые рабочие места, оживет экономика, всем станет лучше. Как и следовало ожидать, и эта набившая оскомину сказка-обманка не сработала. Зарплаты в бизнесе раздаются в конвертах, минуя налогообложение. Это провал-4.

Итоги победы

Общество поняло — пенсионная реформа провалилась. Но в многочисленных оценках не отражается одно важное обстоятельство — не оглашённые, тайные цели реформирования достигнуты. Поражение одних явилось победой других. Обратим внимание на эту сторону итогов реформирования.

1. ИЗ ПЕНСИОННОГО ФОНДА ИЗЪЯТО И ПЕРЕДАНО КОММЕРСАНТАМ ПОЛОВИНА ЕГО РЕСУРСОВ (см. схему). В их распоряжение отданы и те, что освободились в результате масштабного снижения Единого социального налога (ЕСН), и те, что поступают в ПФ, а затем передаются банкирам как накопительные сбережения. Банкирам живые деньги, накопителям «письма счастья» вместе с опасениями инфляции, ожиданием дефолта или банкротства хранителя накоплений, который без гарантий государства усушит эти накопления до мизера. А вот тем, кто получил сегодня стянутые у пенсионеров реальные деньги — это хороший прибыток для гульбы за бугром на трассах в Куршавелле. Да и сидя дома они покуражиться умеют. Вот свежая цитата из журнала «Финансовый контроль» (янв. 2007 г., стр. 94)

«224 млрд долларов до востребования. Наши миллионеры перевели за границу российский бюджет. Прихоти российских миллионеров поражают всякое воображение. Одна французская парфюмерная фирма прислала в Москву флакон эксклюзивного одеколона за 2 млн долларов. В полёте его (флакон!) сопровождали охранники. А чтобы доставить покупку до места назначения, вызвали специальный бронированный автомобиль».

«Если в прошлом году россияне держали на заграничных счетах 150 млрд долларов, то в 2006-м сумма возросла до 220 млрд долларов». Это 1 трлн 820 млрд руб.! Здесь и те миллиарды, что отобраны из пенсионного фонда. Такие подробности в России узнают из зарубежных СМИ. Но и глава Центробанка Сергей Игнатьев оценивает теневую утечку капитала в размере триллиона рублей ежегодно.

2. СОЗДАНА ГРОМАДНАЯ ПАРАЗИТИЧЕСКАЯ СТРУКТУРА, обслуживающая учёт и документацию пенсионных ресурсов. По словам О.Дмитриевой, в отделениях, покрывающих всю гигантскую страну, трудоустроены до ста тысяч сотрудников, Дворцы конторы сооружаются повсеместно. Расходы на эту бумажную работу колоссальны. Перерасход в сравнении с зарубежными нормами в десять раз. Расточительство зурабовских чиновников на фоне нищеты пенсионеров аморально и возмутительно.

3. РЕФОРМАТОРАМ УДАЛОСЬ ОБМАНУТЬ, ЗАМОРОЧИТЬ ПОСУЛАМИ СЛАДКОЙ ЖИЗНИ МНОГОЧИСЛЕННЫХ ТРУЖЕНИКОВ, поверивших, что они сами накапливают себе на старость. Небескорыстный обман.

От введения поборов в «накопилку» зарплата работников ни на день, ни на копейку не снизилась. И работодатель от введённой новости не пострадал: как платил 28% в пенсионный фонд, так и платит (после понижения ЕСН до 20%), но не из своего кармана, а из карманов покупателей товаров, в цену которых он законно вносит эти расходы. Это мы, потребители, оплачиваем расходы на ЕСН и ту его часть, что ныне поступает в «накопилку». Так было и и есть в соответствии с законом. На старте реформы общий размер ЕСН не изменился и на расходах потребителей введение «накопилки» не сказалось, акция осталась незамеченной. В 2005 году, когда ЕСН снизили сразу без малого на 10%, если по-честному, следовало ожидать снижения цен товаров, в которые он был включён. Ан нет. Об этом даже не упомянули.

На доходах сегодняшних пенсионеров реформа сказалась косвенно. Истощены ресурсы, из которых обещано приближение минимальных пенсий к прожиточному минимуму. Но так как вместо денег там нынче вакуум, дефицит, то резерва для этого нет. Именно из средств, поступавших до 2002 года на их обеспечение и рост, реформаторы вычли и передали бизнесменам непомерно великий куш. Пенсионерам законсервирована нищета, а «накопителям» рассылаются бумажные обещания манящего счастья. Лохотрон под государственным протекторатом. «Накопителям» сначала нужно постараться и вопреки статистике дожить до заветных 60. Молодым нужно каждодневно молить Бога, чтобы в ближайшие 40 лет не увеличили пенсионный возраст, чтобы на съела виртуальные накопления инфляция, чтобы не проглотил разом дефолт, чтобы не расхитили их вороватые «управляющие».

4. ОБМАНУЛИ ПРЕЗИДЕНТА? Президент в своё время действительно одобрил идею «накопилки». Вот как описывали это событие на этапе обсуждения в газете «Известия» (11.05.2001). Весна 2001 года. Президент вызывает к себе главного помощника Грефа господина Дмитриева и председателя пенсионного фонда господина Зурабова. Первый — выдумщик и сторонник «накопительных» пенсий. Второй — оппонент, ему сопротивляется, предвидит грядущие проблемы. Далее цитата: «Президент выслушал их доводы. Помолчал. И сказал: «Но ведь то, что предлагает министерство экономики (Греф. — Б.В.), разумно». Это означало, что в России с 2002 года начнётся переход к накопительной системе. Министр экономики Герман Греф поспешил в министерство, где объявил: «Мы победили» — и как мальчишка вскинул при этом вверх руку». К чему бурная радость господина Грефа? Он победил! Он сорвал громадный, многомиллиардный куш. В одном из посланий президент действительно упомянул: «Каждый должен сам позаботиться о своём достатке в старости». Подчеркнем — САМ! А в жизни получилось совсем другое. Не сам, а государство и в обязательном порядке. Не из своих сбережений, а из средств, собранных обществом для пенсионеров. Не накапливает, а на халяву получает отобранные у стариков ресурсы, собранные обществом для их содержания. Это победа-4.

5. РЕФОРМАТОРАМ УДАЛОСЬ СКРЫТЬ НАГЛОЕ БЕЗЗАКОНИЕ всей реформы. В действующей конституции записано: «Каждому обеспечивается социальное обеспечение по возрасту…», и далее «в Российской Федерации не должны издаваться законы, отменяющие или умаляющие права человека…». Так была провозглашена и защищена конституцией солидарная система пенсионного страхования. Государство и общество гарантировали обеспеченную старость. Лозунгом реформы, её главной идеей объявлено: «Каждый сам должен заботиться о своем благополучии в старости», достойное «обеспечение» каждому теперь не обеспечивается. Вспомните, как было у нэпманов: «Спасение утопающих — дело рук самих утопающих». Долой солидарную систему. Даёшь систему индивидуально накопительную. Никто не спросил у пенсионеров, да и у продолжающих работать, желают ли они отказаться от записанных в конституции государственных обязательств. Желают ли они вместо этого передать свою судьбу вороватым спекулянтам для рискованных игр с их накоплениями. В итоге 95% отказались передать рублёвые накопления в руки частников, это и стало молчаливым ответом на мошеннические инициативы реформаторов. Народ чует произвол махинаторов, но молчит. Это победа-5.

В чём секрет успеха махинаций Грефа—Зурабова? Эти господа делают расчёт на плоское, поверхностное, сиюминутное восприятие их комбинаций простыми людьми. Нет сомнений, что сами они просчитали комбинацию на все пять шагов вглубь и понимают суть «накопилки», описанную в таблице. Повторимся. Понимают, что «личные накопления» не что иное, как ещё один инструмент изъятия ресурсов беднейших, граждан — потребителей российского рынка в пользу избранных обогатившихся. Собирают со всего мира по копейке, с каждого проданного килограмма, а раздавать пенсионные ресурсы обещают пропорционально записанным суммам.

Что делать?

1. Честно признать провал авантюры Грефа—Зурабова и отказаться от её дальнейшей поддержки.

2. Подтвердить конституционные права граждан на достойно обеспеченную старость и вернуться к солидарной системе страхования — это единственный способ в нашем глубоко расчленённом обществе обеспечить эти права. По велению природы, если угодно по Божьему указанию, естественно, пенсионная система назначена быть солидарной, патерналистической. Молодое поколение должно поддерживать отработавших, подобно тому, как в здоровой семье родители оберегают, выращивают, воспитывают, вооружают знаниями и здоровьем своих детей, накапливают для них семейное богатство и передают им в наследство квартиры, имущество, финансовые ресурсы, а взамен получают признательность, уважение и материальную поддержку. Подобно этому и в обществе нынешнее поколение пенсионеров не покладая рук трудилось накапливая для детей потомков колоссальный капитал в виде громадных месторождений нефти, газа, металлов, городов, гигантских заводов, дорог. Создало мощную армию, передовую науку, прославленную культуру, и всё это передало ныне живущим работающим и правящим и в праве ожидать, что пенсия — это рента с этого богатства и пойдёт на поддержание их безбедной старости.

Вот почему единственно правильным решением пенсионной проблемы является возврат к солидарной, распределительной схеме. А тот факт, что прежняя система была и советской (значит, круши её, ломай без сожаления), является возражением весомым, значимым только для запуганных демократическими ужастиками идиотов, не способных разобраться что к чему, ни в коей мере её не порочит. К тому же система солидарности поколений не коммунистами выдумана. Ещё в позапрошлом веке мудрый государственник, немецкий кайзер Бисмарк, ввёл так называемый социальный контракт, по которому работающие платят пенсию старикам, а по сути не платят из своих, а возвращают ренту, происходящую из накопленных стариками национальных богатств. К сожалению, в жизни встречаются и уродливые семьи, в которых паршивые детки готовы изжить своих изработавшихся предков-родителей.

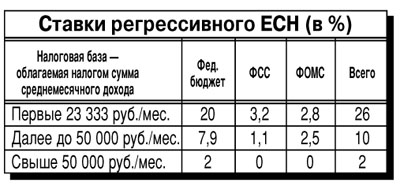

3. Срочно пополнить ресурсы ПФ до уровня, обеспечивающего в ближайшее время увеличение размера МП до прожиточного минимума. Для этого необходим закон о плоском, равном для всех едином социальном налоге. Напомним, что сегодня ЕСН имеет регрессивный характер (см. таблицу). Предприниматель вносит в казну за работников с низкими доходами 26%, за работников со средними доходами — лишь 10%, а за высокооплачиваемых, смешно сказать, — 2%!

Одновременно для наполнения ГБ необходим прогрессивный подоходный налог на олигархов. По своей природе налоги предназначены перераспределять доходы сверхбогатых в пользу всего населения страны и его беднейшей части в первую очередь. Именно таким путем в цивилизованных странах решается вопрос социальной справедливости и обеспечивается высокая внутренняя стабильность.

4. Накопительная система как вторая, параллельная пенсия из личных свободных средств работника приветствуется, как вариант, из отраслевых средств успешно работающих предприятий. Однако последнее не должно стать лазейкой для ухода от налогообложения. Личные накопления можно не только приветствовать, но и пропагандировать. Однако ни в коем случае не за счёт ущемления выплат нынешним пенсионерам, а за счёт своего труда, как это практикуется в жизни всех народов с незапамятных времён. Одни собирают бумажные купюры на дожитие или на похороны (гробовые), другие придерживают золотишко. Кто разумнее приумножает свою недвижимость и движимость, квартиры и колёса, дома или землю, акции, заводы, яйца, капитал (акции). Все эти формы разрешены и успешно действуют. А для людей слабых и зависимых от алкоголя, наркотиков, игромании и прочих пороков можно предложить частные и государственные «накопилки», куда регулярно и добровольно (или по суду принудительно) вносить безвозвратно до пенсионного возраста вклады. Чтобы впоследствии те, кому удастся дожить до положенного срока, могли получать прибавку к пенсии по схеме Зурабова—Грефа: ежемесячно по 1/216 части накопленного до конца жизни. Прожил больше расчётных 18 лет, отпущенных для дожития, считай себя в дамках, получай как премию за долгожительство не тобой накопленное. Скончался в первый же год по выходе на пенсию — твои неиспользованные накопления не пропадут, пойдут другим, долгожителям.

5. Следует понимать, что любые положительные изменения пенсионной системы возможны только при наличии на то политической воли в правительстве. И потому начинать следует с изгнания неприкасаемой ельцинской антинародной группировки из правительства. Гнать наглецов, обобравших наших стариков, отобрав у них социальные льготы, отобравших у народа право на бесплатное образование, здравоохранение, возможность честным трудом обеспечить себя жилищем. Напомним ещё раз слова мудрого канцлера: «С плохими законами и хорошими чиновниками править страной вполне можно. Но если чиновники плохи, не помогут и самые лучшие законы».

Б. ВАЛЕНТИНОВ.